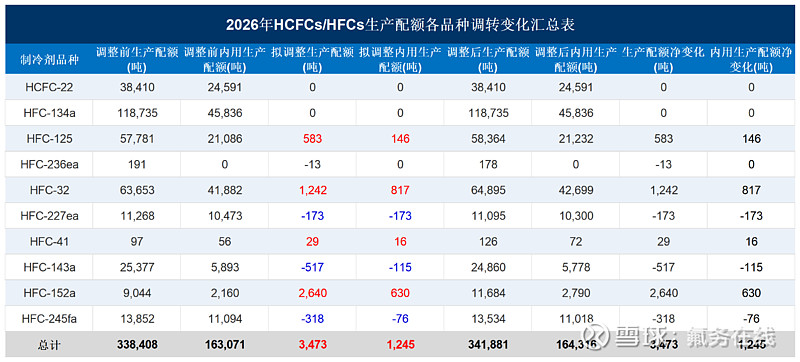

2026年度制冷剂配额首次调整落地:HFCs总量增加3473吨

近日,生态环境部对2026年度含氢氯氟烃(HCFCs)和氢氟碳化物(HFCs)生产配额进行了年内首次集中调整。本次调整涉及巨化、中化蓝天、永和、三美、梅兰、东阳光等20家氟化工企业。从调整结果看,总量严格锁定的主线没有变化,仅在不同品种、不同企业之间做了结构性微调。下面是创弗化工整理的核心内容,欢迎阅读。

一、HCFC(二代/R22):总量不变,内部划转

全国HCFC总配额维持不变,不涉及任何新增产能额度。

本次调整仅涉及巨化集团内部兰溪基地与衢化基地之间的HCFC-22配额划转,属于同一企业内部的生产布局优化。

在总量不变的前提下,R22的供给天花板依然焊死。随着2030年全面退出的时间表逼近,R22只会越来越稀缺。对维修市场而言,小包装货源紧张态势大概率是长期的。

二、HFC(三代):整体净增3473吨,品种间分化明显

本次HFCs调整涉及十余个品种,全国生产配额合计净增+3473吨,内用配额净增+1245吨。

上调品类:

| 型号 | 调整量(吨) |

|---|---|

| R152a | +2640 |

| R32 | +1242 |

| R125 | +583 |

| R41 | +29 |

下调品类:

| 型号 | 调整量(吨) |

|---|---|

| R143a | -517 |

| R245fa | -318 |

| R227ea | -173 |

| R236ea | -13 |

关键看点:

R152a增量最大(+2640吨),主要来自浙江埃克盛化工。R32增加1242吨,主要来自聊城氟尔新材料。

R143a减少517吨,主要来自浙江三美化工和浙江埃克盛。高GWP品种的配额收缩,方向没有变。

本次净增3473吨,占全年HFCs总配额(约79.78万吨)的比例不到0.44%。配额总量仍被严格锁定,供给端刚性约束的格局没有改变。

三、行业趋势判断

1、R22加速退出,维修市场承压

本次HCFCs配额维持总量不变,但长期削减方向明确。2030年全面退出的时间表越来越近,R22在维修市场的供给只会越来越紧。小包装价格持续走高,是长期趋势,非短期波动。

2、高GWP品种配额持续收缩

R143a、R245fa、R227ea的下调,延续了“高GWP、高压制”的监管思路。使用这些品种的设备,未来维修和补货成本将逐步上升。

3、配额总量仍然锁定

净增3473吨,占全年总配额的比例不到0.44%。配额总量仍被严格锁定,供给端刚性约束的格局没有改变。

四、创弗建议

1、R22能锁货尽早锁

配额总量不变、无新增额度,意味着R22只会越来越稀缺。夏季维修旺季已至,建议有稳定需求的客户提前规划库存。小包装货源紧张态势短期内不会缓解。

2、高GWP混配品种注意成本上行

R143a配额下调将推高混配冷媒R404A/R507的生产成本。有商用冷库项目的客户,建议提前锁定货源。

3、R32/R125刚需正常采购

配额小幅上调有利于缓解供应压力,但增量有限,总量依然偏紧。建议按需采购、适量备货,避免因政策微调过度乐观。

内容参考:生态环境部《关于2026年度含氢氯氟烃和氢氟碳化物生产配额首次调整情况的公示》