制冷剂行情周报(6月23日-29日):配额刚性叠加旺季高峰,价格中枢持续抬升

本周(6月23日-29日),制冷剂市场在配额强约束与旺季需求共振下,价格维持高位偏强运行。主流品种供应偏紧格局未改,短期供需缺口难以填补。

一、现货市场价格行情

截至6月29日,华东市场主流品种散水含税出厂价如下:

| 型号 | 用途 | 本周成交区间(元/吨) | 周度走势 | 核心驱动 |

|---|---|---|---|---|

| R22 | 设备维修、工商制冷 | 22,000–24,000 | 持续上行 | 配额消耗过快,工厂限量接单,维修旺季刚需爆发 |

| R32 | 家用变频空调 | 63,000–63,500 | 高位横盘 | 大厂控产惜售,长协价稳定,现货紧俏 |

| R134a | 新能源车热泵、冷链 | 63,000–64,000 | 小幅走强 | 汽车产销+冷库维保双需求拉动 |

| R125 | R410A/R507混配原料 | 54,000–60,000 | 报价坚挺 | 装置开工不足三成,原料供给紧缺 |

| R410A | 商用多联机、中央空调 | 59,000–60,000 | 稳中偏强 | R32与R125成本抬升,厂家挺价意愿强 |

浙江某主流大厂本周R22内贸出厂报24,000元/吨,R32报65,500元/吨,R134a报65,000元/吨,R410A报60,000元/吨,均处于年内高位。

二、市场核心特征

供给端:配额刚性,开工率低位运行

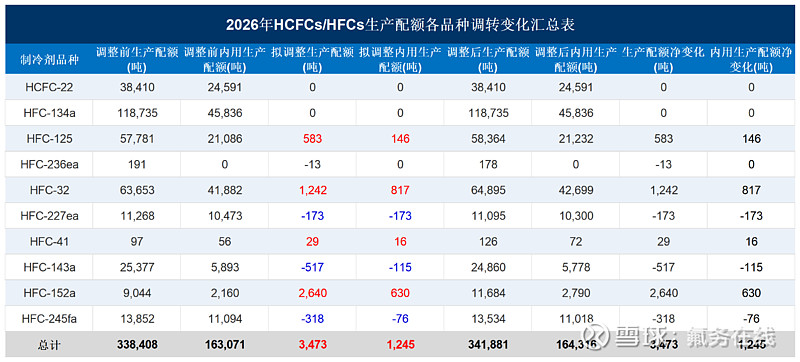

2026年全国HFCs类第三代制冷剂总生产配额为79.78万吨,同比微增约0.75%,产能扩张基本被锁死。全国六大龙头手握90%以上生产配额,行业整体开工率维持在55%-60%,主动压低开工维持紧平衡格局。社会库存处于十年低位,无大批量抛货现象,厂家挺价底气充足。

央视财经6月中旬报道指出,入夏以来浙江金华等地制冷剂生产企业灌装产线一直处于满产状态,供不应求。截至6月12日,R32均价62,500元/吨,同比上涨34.13%;R134a均价59,727元/吨,同比上涨30.77%,价格均创近十年新高。

需求端:三大赛道同步放量

空调:全国大范围高温来临,空调厂集中备货,线下维修门店冷媒加注订单爆满。国内“以旧换新”政策持续拉动消费,空调、冰箱保有量和更新需求稳步增长。

冷链物流:冷库库容利用率超90%,2025年全国冷链需求总量达3.814亿吨,同比增长4.5%。冷媒补加与新机配套需求同步走高。

新能源汽车:5月新能源车产销同比增长超22%,新车销量占比达56.9%。新能源车单车制冷剂用量较燃油车增加约70%,持续贡献增量需求。

内外贸价差拉大

英美近期调整三代制冷剂淘汰节奏,放宽使用限制,延长其需求周期。中国作为全球主要供应方,出口确定性提升,部分货源优先安排出口,进一步压缩国内流通量。

三、后市展望

机构普遍认为,2026-2028年制冷剂配额刚性约束延续,供给难有明显增量,而空调更新换代、冷链基建扩张、新能源车渗透率提升三大需求逻辑持续发力,行业将维持紧平衡状态,价格中枢有望保持高位震荡。短期7-8月高温期,价格存在继续冲高的可能性。

四、创弗小编温馨提示

R22货源紧张,建议提前锁货。配额消耗过快,工厂限量接单,维修旺季刚需爆发,小包装价格持续走高,建议有稳定需求的客户提前沟通备货计划。

R32、R134a刚需正常采购。价格虽处高位,但供给增量有限,短期难有明显回调。建议按需采购,避免因观望错过合适窗口。

R410A、R125注意成本传导。R125装置开工不足三成,原料供给紧缺,混配成本持续上行,相关品种价格仍有支撑。