制冷剂行情周报(7月6日-7月13日):R32、R134a冲破十年最高价,旺季还在继续

7月第二周,制冷剂市场在配额硬约束与高温旺季需求共振下,价格中枢进一步抬升。R32突破65,000元/吨关口,创近十年同期新高;R134a站稳64,000元/吨上方,货源持续收紧。

一、本周涨了多少?

R32年内累计涨了约1.6%,R125约14.6%,R134a约10.3%。光大证券、国投证券的研报都确认了一个事实——R32和R134a的价格,已经是近十年同期最高。

浙江这边几个大厂这周的报价:R32内外贸统报65,500元/吨,R134a内贸65,000元/吨,R125和R410A都报到60,000元/吨。

开工率没提起来。R32产能利用率只有33.81%,不是产不出,是厂家压着不卖。长协价定得比现货还高——R32三季度长协65,100元/吨,R410A长协60,000元/吨,这个价格就是三季度的底。

二、本周有什么不一样?

| 型号 | 本周价(元/吨) | 相比上周 |

|---|---|---|

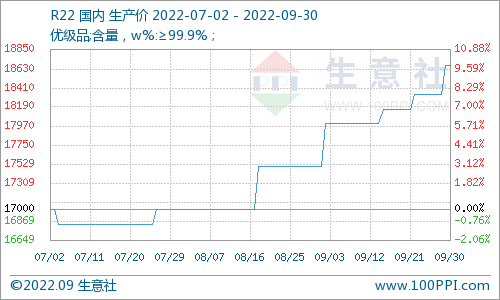

| R22 | 24,900–25,300 | 微涨 |

| R32 | 64,800–65,500 | ↑ 涨了 |

| R134a | 64,500–65,200 | ↑ 涨了 |

| R125 | 56,200–56,800 | 挺住 |

| R410A | 59,800–60,500 | 跟着涨 |

第一个:终端价格开始动了。

格力、美的、海尔三季度新机出厂价上调5%-15%,空调厂开始把冷媒涨价的成本往终端传导。不是愿不愿意的问题,是原材料确实压不住了。

第二个:维修店忙不过来了。

入伏之后,全国高温覆盖面大,维修门店冷媒加注的订单排着队。服务费环比涨了约20%,活儿多到干不完。

第三个:出口单子在抢货。

英美推迟淘汰三代制冷剂,英国最大的制冷批发商已经把R410A、R407C提价60%,R134a和R32分别提35%和30%。国外价格涨得比国内猛,部分货源优先往海外走,进一步压缩国内流通量。

三、几点提醒

1、R22上半年配额用得差不多了,厂家现在限量接单。 有设备要修的客户,别等到急用的时候才下单。

2、R32、R134a长协价已经把三季度底部焊死了。 指望短期回调不太现实,有需求就正常采购,不用等。

3、出口排期长,有海外单子的提前锁货。 现在不是价格问题,是能不能按时拿到货的问题。

四、创弗这边

R22、R32、R134a、R410A这几个品种都能供,票据齐全。行情一天一变,有需求直接找业务员确认价格和货期。